La France peut-elle briser l’hégémonie de Pékin sur les métaux stratégiques ? Le plan national du 5 mai 2026 mobilise 2 milliards d’euros pour bâtir une filière souveraine de séparation et de production d’aimants.

Face au quasi-monopole chinois sur les terres rares, l’industrie automobile française risque la paralysie. Découvrez comment l’axe Lacq-Grenoble-La Rochelle compte sécuriser 45 000 tonnes de composants critiques d’ici 2030 pour garantir notre autonomie électrique.

- Terres rares en France : les piliers de la souveraineté industrielle en 2026

- Plan de résilience du 5 mai 2026 : l’offensive française pour l’automobile

- Cartographie des projets industriels : l’axe Lacq-Grenoble-La Rochelle

- Ruptures technologiques : comment l’innovation réduit l’usage des terres rares

- Coopération européenne : la réponse au défi de la masse critique

Terres rares en France : les piliers de la souveraineté industrielle en 2026

Le plan national du 5 mai 2026 mobilise 2 milliards d’euros pour sécuriser 45 000 tonnes d’aimants NdFeB d’ici 2030. L’axe industriel Lacq-Grenoble-La Rochelle vise l’autonomie via le recyclage et la séparation chimique des 17 métaux critiques.

Cette stratégie nationale repose avant tout sur la maîtrise de la composition chimique de ces éléments pour garantir l’indépendance technologique.

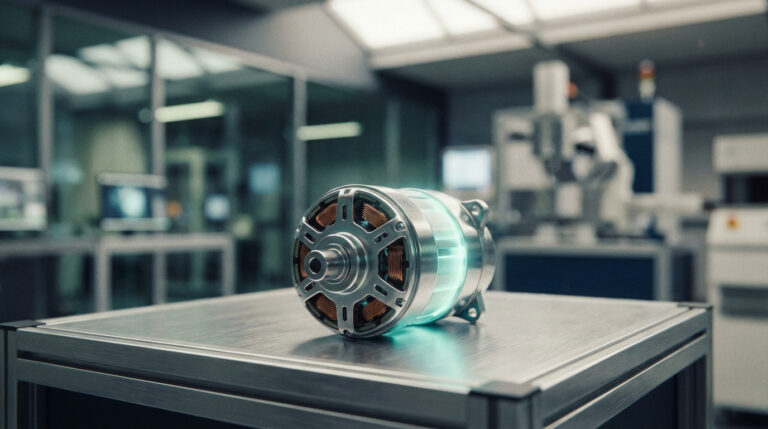

Composition et rôle stratégique des 17 métaux de la transition

Les 17 terres rares regroupent le scandium, l’yttrium et les lanthanides. Leurs propriétés magnétiques uniques sont le moteur des technologies bas carbone. Ces éléments chimiques s’avèrent indispensables pour fabriquer les équipements électroniques et énergétiques performants.

Les aimants néodyme-fer-bore (NdFeB) assurent la compacité des moteurs électriques actuels. Cette technologie garantit une densité de puissance maximale dans un volume réduit. L’efficacité énergétique des véhicules modernes dépend directement de ces alliages spécifiques.

Le poids financier de ces matériaux est considérable pour l’industrie. Un moteur électrique standard contient environ 250 euros de composants issus de ces métaux. Ce coût représente une part déterminante du prix de revient des voitures.

Le coût des composants à base de terres rares est estimé à environ 250 euros par véhicule électrique, un enjeu majeur pour la compétitivité européenne.

Cette pression sur les coûts influence directement le marché. Pour comprendre l’évolution du secteur, consultez l’article sur la voiture électrique : le pétrole recule face au choc de 2025.

Anatomie de la dépendance : le monopole chinois sur la chaîne de valeur

Pékin exerce une hégémonie totale sur l’ensemble de la filière industrielle. La Chine gère l’extraction mais verrouille surtout le raffinage et la métallisation. Le minerai brut ne peut être exploité sans ces étapes de transformation complexes.

Les risques géopolitiques pèsent lourdement sur les constructeurs automobiles européens. Les licences d’exportation chinoises servent désormais de leviers de pression diplomatique. Une interruption des livraisons paralyserait les usines du continent.

L’Europe souffre d’un goulot d’étranglement majeur faute de sources d’approvisionnement alternatives. La quasi-totalité des aimants permanents finis provient aujourd’hui d’importations asiatiques. Cette vulnérabilité structurelle menace la stabilité.

- Domination chinoise sur la séparation chimique

- Contrôle des alliages NdFeB

- Dépendance des constructeurs de moteurs synchrones

Cette situation profite aux acteurs dominants. On observe d’ailleurs que BYD détrône Tesla en 2025 grâce à sa maîtrise verticale des ressources.

Plan de résilience du 5 mai 2026 : l’offensive française pour l’automobile

Face à ce monopole, Paris a dégainé une stratégie de riposte industrielle massive pour protéger ses usines.

soutien de France 2030 et conditions de diversification

Comment sécuriser nos métaux stratégiques ? Le fonds d’investissement dédié mobilise 2 milliards d’euros. Ce capital cible les ressources critiques via France 2030. L’objectif est de financer des usines pilotes sur le sol national.

L’État pose-t-il des limites ? Les aides publiques sont strictement conditionnées. Les industriels doivent prouver qu’ils diversifient leurs fournisseurs. Paris refuse de subventionner une dépendance continue envers un seul pays.

Quel levier fiscal pour les usines ? Le crédit d’impôt industrie verte (C3IV) accélère l’installation des sites. Ce dispositif compense les coûts énergétiques élevés en Europe. Il favorise ainsi la réindustrialisation verte.

Quels sont les piliers de cette autonomie ? La batterie et le moteur constituent les deux socles de notre souveraineté. Pour comprendre ces enjeux, lisez notre analyse sur la batterie unifiée Volkswagen : le choc électrique dès 2026. L’indépendance technologique est désormais la priorité.

La durabilité est-elle négociable ? Les projets soutenus doivent respecter des normes environnementales strictes. C’est une condition sine qua non pour obtenir l’appui public. La France mise sur une production responsable et exemplaire.

Objectifs chiffrés pour 2030 : sécuriser 45 000 tonnes d’aimants NdFeB

Quelle est l’ampleur de la demande ? On estime les besoins européens entre 36 000 et 45 000 tonnes par an en 2030. L’automobile absorbe la majorité de ce volume colossal. Le défi logistique s’annonce sans précédent.

La France est-elle prête ? Nos projets actuels ne couvrent pour l’instant que 10 % des besoins continentaux. L’effort industriel doit donc être démultiplié rapidement. Le retard accumulé impose une accélération immédiate.

| Horizon | Besoins Européens (tonnes) | Capacité Française visée | Part d’autonomie |

|---|---|---|---|

| 2025 | 18 000 | 500 | 2,7 % |

| 2027 | 28 000 | 1 500 | 5,3 % |

| 2030 | 45 000 | 4 500 | 10 % |

Quid des terres rares lourdes ? Le dysprosium et le terbium restent les plus difficiles à sécuriser. L’autonomie partielle n’est pas attendue avant la fin de la décennie. Ces métaux sont pourtant vitaux pour les moteurs.

Faut-il accélérer la cadence ? Les constructeurs comme Jaguar anticipent ce virage stratégique. Découvrez leur vision avec le Jaguar X900 : le pari électrique sans plan B. La course à la résilience est lancée.

Cartographie des projets industriels : l’axe Lacq-Grenoble-La Rochelle

Pour transformer ces ambitions en réalité, trois pôles géographiques structurent désormais la nouvelle filière.

Séparation et métallisation : les sites de La Rochelle et Lacq en première ligne

Solvay réinvente son site de La Rochelle. L’usine se spécialise dans la séparation des oxydes. Cette étape chimique garantit une pureté extrême. C’est le seul site européen d’une telle envergure.

À Lacq, le projet CAREMAG progresse. Il cible les terres rares lourdes. Ces métaux assurent la résistance thermique. Less Common Metals y prépare la métallisation.

Qu’est-ce que la métallisation exactement ? Il s’agit de transformer l’oxyde en métal pur. Ce processus crée les lingots indispensables. Sans cela, aucun aimant ne peut exister.

- Solvay (Séparation)

- Carester (Recyclage et terres lourdes)

- Less Common Metals (Métallisation et alliages)

Ces avancées technologiques sont décisives. Elles équipent déjà des modèles d’exception. On pense notamment à la Toyota GR GT – La supercar V8 hybride.

Recyclage et économie circulaire : l’ambition de MagREEsource à Grenoble

MagREEsource mise sur l’économie circulaire. L’entreprise récupère les aimants des disques durs. Elle traite aussi les moteurs usagés. Ce procédé limite l’ouverture de mines polluantes.

L’objectif 2030 est fixé à 1 000 tonnes. Ce volume peut paraître modeste. Pourtant, il sécurise nos approvisionnements locaux. C’est la preuve d’une autonomie possible.

La viabilité économique est-elle au rendez-vous ? Les cours mondiaux sont très instables. Le recyclage stabilise enfin les coûts. Les industriels français y trouvent leur compte.

Le recyclage des aimants permanents pourrait couvrir une part significative des besoins sans les dégâts environnementaux de l’extraction minière traditionnelle.

Cette maîtrise complète la transition énergétique. Elle rejoint d’autres innovations majeures. Par exemple, cette batterie solide charge en 5 minutes et change la donne.

Ruptures technologiques : comment l’innovation réduit l’usage des terres rares

Si sécuriser l’offre est vital, réduire la demande par l’ingénierie constitue l’autre versant de la guerre des métaux.

Pourquoi Tesla choisit-il des technologies différentes selon ses modèles ? La marque utilise des moteurs à induction sans aucune terre rare sur certaines versions. Ces moteurs s’avèrent robustes. Pourtant, ils affichent parfois une efficience moindre.

Connaissez-vous le potentiel des aimants en ferrite ? Ces composants à base d’oxydes de fer coûtent beaucoup moins cher que le néodyme. Leur puissance magnétique reste plus faible. Mais elle suffit largement pour de nombreux usages quotidiens.

Quelles sont les limites physiques de ces alternatives ? Un moteur sans terres rares s’avère souvent plus volumineux. Cela pose un vrai défi d’encombrement. C’est le cas pour les petites citadines comme la Hyundai IONIQ 3.

Avez-vous entendu parler des moteurs à réluctance variable ? Cette technologie émerge aujourd’hui comme un compromis technique intéressant. Elle supprime totalement le besoin de métaux critiques dans le rotor. Le mouvement naît d’une conception magnétique ingénieuse.

Le choix du moteur impacte directement la structure du véhicule. Voici ce qu’il faut savoir sur les évolutions récentes : Tesla : ce qui change pour la nomenclature des Model 3 et Y.

Peut-on se passer du dysprosium et du terbium ? Ces éléments garantissent normalement la tenue des aimants à la chaleur. Les chercheurs modifient désormais la structure cristalline des matériaux. L’objectif est de s’affranchir de ces ressources coûteuses.

Saviez-vous que la Nissan Leaf a déjà ouvert la voie ? Le constructeur japonais a réduit de 90 % son usage de métaux critiques. C’est une preuve concrète que l’optimisation fonctionne. Le résultat est là, sur la route.

Quel est le rôle de la R&D française dans cette mutation ? Des laboratoires nationaux travaillent activement sur des formulations magnétiques économes. Ils veulent maintenir une puissance élevée. Le secret réside dans l’utilisation de moins de matière.

Voici les pistes privilégiées pour transformer l’industrie :

- Réduction drastique du dysprosium.

- Usage accru de la ferrite.

- Moteurs à rotor bobiné sans aimants.

La performance doit-elle sacrifier la fiabilité ? La robustesse des composants reste primordiale pour la longévité des véhicules. C’est un point de vigilance majeur, comme pour les modèles d’occasion : Mini cooper modèle à éviter.

Coopération européenne : la réponse au défi de la masse critique

Aucune nation européenne ne peut gagner seule cette course contre la montre industrielle et géopolitique.

Coordination transfrontalière et Critical Raw Materials Act de 2024

Pourquoi l’Europe accélère-t-elle maintenant ? Le Critical Raw Materials Act de 2024 fixe des seuils d’autonomie pour 2030. Cette loi impose un recyclage minimal pour chaque État membre. L’objectif est de sécuriser nos technologies vertes.

La France peut-elle réussir en solitaire ? En fait, nous ne couvrons que 10 % des besoins continentaux. Une alliance avec l’Allemagne et les pays nordiques est indispensable. La masse critique exige une union totale.

Où trouver les ressources manquantes ? L’Europe signe des partenariats avec le Canada ou l’Australie. L’idée est de sécuriser l’extraction loin de l’influence chinoise. Ces accords bilatéraux garantissent nos futures chaînes de valeur.

Comment garantir la continuité de la production ? La solidité des chaînes logistiques est un enjeu de résistance. C’est un peu comme la robustesse d’un mercedes g500 square après un choc. La résilience devient la priorité absolue.

Quelle sera la prochaine étape ? Ce mouvement prépare la révolution technologique à venir, comme la BMW Neue Klasse 800 V en 2027. L’industrie automobile européenne joue sa survie sur ces métaux.

Viabilité industrielle et paradoxe environnemental de l’extraction locale

Peut-on produire à des tarifs compétitifs ? Les coûts de production européens restent plus élevés qu’en Chine à cause de l’énergie. La robotisation massive est la seule réponse pour rester compétitif. Il faut compenser l’écart de prix.

Le projet est-il vraiment écologique ? C’est le grand paradoxe. Extraire des métaux pour la transition pollue localement. C’est un arbitrage politique et social très difficile. L’acceptabilité des mines reste un défi majeur.

Sommes-nous déjà en retard ? Ouvrir une mine en Europe prend souvent plus de dix ans. Le recyclage et l’innovation doivent donc combler ce retard immédiat. Le plan national de résilience cible justement ces solutions rapides.

La souveraineté ne signifie pas une autarcie totale, mais la capacité de ne plus subir de chantages aux approvisionnements critiques.

Faut-il toujours viser le haut de gamme ? On peut comparer les approches pragmatiques comme celle de Dacia, voir Toyota Probox Dacia comparaison. La sobriété technologique aide aussi à réduire la dépendance aux terres rares.

La France parviendra-t-elle à briser l’hégémonie de Pékin d’ici 2030 ? En mobilisant deux milliards d’euros, Paris structure une filière souveraine allant du raffinage à La Rochelle au recyclage à Grenoble. Ce pari industriel majeur doit désormais transformer ces ambitions en une autonomie réelle pour sécuriser durablement l’avenir de nos usines automobiles.